-

ACER : FUTUR LEADER DU PC IA

Entretien avec Cédric Monnier d’Acer France. Nouveau Directeur des Ventes B2C & Retail d’Acer France depuis janvier dernier, il revient sur son parcours professionnel et les ambitions élevées d’Acer sur les PC dotés d’IA et nous présente les toutes dernières nouveautés dévoilées au Computex dont le nouveau Predator Triton 14 AI, premier PC du marché à utiliser du graphène pour son refroidissement. Explications.

-

ACER INNOVE AU CES 2025 AVEC SES NOUVEAUX PC SWIFT GO IA

A l’occasion du CES 2025, Acer a dévoilé sa toute nouvelle génération de PC IA, ultrafins et performants, ainsi que ses nouveaux PC Predator et Nitro, taillés pour le gaming, équipés des tous derniers composants à la pointe de la performance. Sur le marché de la mobilité, Acer accélère en 2025 en arrivant avec sa 3e génération de trottinettes électriques. Nicolas Saint Aubin, directeur de la division produits grand public d’Acer France, présent sur le salon du CES de Las Vegas, revient en détail sur ces grandes annonces.

-

Enfin l’Ultra HD pour tous ?

Une centaine de chaines de TV UHD sont actuellement diffusées par satellite à travers le monde. Philippe Sage, directeur du développement de SES France, opérateur mondial de satellite et opérateur du bouquet Astra en France, nous détaille les dernières avancées sur le secteur.

Quels sont les chiffres de la TV Ultra HD par satellite ?

Quels sont les chiffres de la TV Ultra HD par satellite ?On constate une augmentation rapide du nombre de chaînes UHD par satellite, avec plus d’une centaine de chaînes diffusées dans le monde. L’Europe est en tête avec plus de 40 chaînes, tandis que les États-Unis et l’Asie ont accès à une vingtaine de chaînes. On observe que la croissance de l’Ultra HD dépasse celle de la HD (3 fois plus de chaînes en moyenne). Au niveau mondial, la demande d’écrans TV 4K continue à croître, tout comme la taille des écrans UHD. En Europe, 10 % des foyers européens sont équipés de TV UHD 4K et on en prévoit 44 % d’ici 2022.

Quelles sont les chaines UHD diffusées sur la flotte SES ?

Dans le monde, 104 canaux UHD sont diffusés par satellite et 50 le sont via la flotte SES. Nous avons créé aux Etats-Unis, en 2015, une plate-forme Ultra HD dédiée, qui associe contenus UHD, transmission par satellite, services de diffusion et équipement de réception. La plate-forme héberge maintenant le plus grand bouquet de chaînes de télévision UHD 4K au monde. Fort de ce succès, nous avons créé sa petite soeur en Amérique latine en avril dernier. En Europe, des opérateurs de télévision payante majeurs se sont lancés sur notre flotte: Canal+ en France, Sky au Royaume-Uni et en Allemagne et Viasat en Scandinavie. Des diffuseurs publics et privés tels que RTL, QVC et Pearl TV en Allemagne, Insight, Travelxp 4K, Fashion One 4K sont également diffusés en UHD.

Quels sont les chantiers UHD sur lesquels vous travaillez ?

Nous sommes très engagés aux côté de nos clients dans l’amélioration de l’Expérience TV des équipés satellite. D’une part, nous travaillons avec eux pour leur apporter de nouveaux services et adresser plus efficacement les nouvelles habitudes de consommation. Les solutions multi-room, par exemple, permettent d’apporter la même qualité satellite – Y compris UHD 4K – sur les différents écrans de la maison. D’autre part, nous travaillons aussi avec les diffuseurs sur l’optimisation de la qualité de l’image, notamment avec la généralisation du HDR (High Dynamic Range) et dans quelques années du HFR (High Frame Rate). Ce format HDR sera ainsi lancé commercialement par notre client Sky en 2019. En septembre dernier, nous avons participé aux côtés d’Arte à une vaste période d’essais techniques 4K / HDR, pour comparer la qualité des images entre les différentes normes de transmission actuelles (HDR10, HLG, SL-HDR, HD, UHD).

Pour quelles raisons des diffuseurs envisagent de se tourner vers le format 1080p au lieu du 4K HDR ?

Certains diffuseurs discutent en effet de l’utilisation du HDR 1080p au lieu du 4K. Ils sont convaincus que le consommateur ne verra pas la différence entre les deux formats. Chez SES, nous pensons le contraire. Lorsque l’on parle de contenus tournés en 4K native, la différence est très nette surtout sur les grandes tailles d’écrans. D’autre part, cela met à mal la confiance du consommateur. Quand une personne entre dans un magasin et investit dans la dernière technologie d’écran 4K, elle souhaite bien entendu recevoir du contenu 4K dans la meilleure qualité. Si on regarde en termes de contenus, il se peut que sur un film de cinéma où le réalisateur a souhaité jouer sur le grain ou la profondeur de champ, la différence ne soit pas flagrante. En revanche, pour les contenus de sport, c’est une toute autre affaire. Lorsqu’un spectateur s’assied devant son écran pour regarder un match ou une course en direct, la vision est radicalement différente de celle obtenue en 1080p. Aujourd’hui, très rares sont les foyers disposant du débit suffisant. Les plateformes adaptent la qualité d’affichage de leurs contenus en fonction de votre connexion internet. Très souvent, la qualité n’est pas Ultra HD alors que le contenu est affiché avec un logo Ultra HD sur votre écran. Seul le satellite peut apporter la télévision en UHD sur 100 % du territoire, avec un débit constant et dispose de la capacité nécessaire pour diffuser un grand nombre de chaines dans ce format.

Et qu’en est-il pour la 8K ?

Si vous avez visité les derniers salons IFA ou IBC, l’arrivée des premiers écrans 8K ne vous aura pas échappée… Des sociétés telles que Sharp, Samsung et LG vendent déjà des écrans 8K et, tout comme pour les autres technologies, les écrans 8K deviendront de plus en plus accessibles à mesure que la celle-ci sera adoptée par le consommateur. Ils sont d’ailleurs déjà proposés à des tarifs jusqu’à 4 fois moins élevés que ceux pratiqués il y a 4 ans au lancement de la 4K. SES se prépare aussi pour le chantier 8K. Nous avons ainsi réalisé le premier test 8K par satellite en mai dernier lors de nos Industry Days. Cependant, pour une adoption généralisée de la diffusion 8K, il faudra disposer de codecs vidéo de nouvelle génération offrant une efficacité de bande passante de 40% à 50% supérieure à celle que nous avons actuellement. Plusieurs années seront nécessaires avant que la 8K n’entre dans les foyers des consommateurs.

Quelles sont les étapes avant d’arriver à la 8K ?

Avant de commencer à vendre la 8K, il nous semble primordial d’offrir aux téléspectateurs tous les bénéfices de la 4K. D’abord avec davantage de contenus UHD linéaires. Ensuite en développant rapidement le HDR et en surtout en harmonisant les normes HDR (HLG, HDR10+, Dolby vision). Une meilleure information des consommateurs, souvent bien perdus face à une multitude de choix technologiques est nécessaire. Pourquoi pas un logo HDR ? Les consommateurs doivent être rassurés sur la compatibilité de leur matériel. Et ils doivent pouvoir être assurer de recevoir de la vraie UHD. Car pour recevoir un programme en Ultra HD, vous devez disposer d’un débit important de l’ordre de 20-25 Mbits/s contre 8-10 Mbit/s actuellement pour du Full HD. Bien sûr, il est possible de recevoir des contenus 4K via les plateformes OTT. Mais très rares sont les foyers disposant du débit suffisant. Les plateformes adaptent la qualité d’affichage de leurs contenus en fonction de votre connexion internet. Très souvent, la qualité n’est pas Ultra HD alors que le contenu est affiché avec un logo Ultra HD sur votre écran. Seul le satellite peut apporter la télévision en UHD sur 100 % du territoire, avec un débit constant et dispose de la capacité nécessaire pour diffuser un grand nombre de chaines dans ce format.

-

Enfin l’Ultra HD pour tous ?

Une centaine de chaines de TV UHD sont actuellement diffusées par satellite à travers le monde. Philippe Sage, directeur du développement de SES France, opérateur mondial de satellite et opérateur du bouquet Astra en France, nous détaille les dernières avancées sur le secteur.

-

VIDÉO : MULTIMÉDIA A LA UNE & TECHNAICH TV VOUS PRÉSENTE KEECKER, LE ROBOT MULTIMÉDIA

MultiMédia à la Une vous présente désormais en vidéo les nouveautés de la rentrée en collaboration avec Technaich TV : aujourd’hui présentation du premier robot multimédia Keecker.

-

VIDÉO : MULTIMÉDIA A LA UNE & TECHNAICH TV VOUS PRÉSENTE LES NOUVEAUTÉS SAMSUNG

MultiMédia à la Une vous présente désormais en vidéo les nouveautés de la rentrée en collaboration avec Technaich TV : aujourd’hui visite du show-room SAMSUNG

-

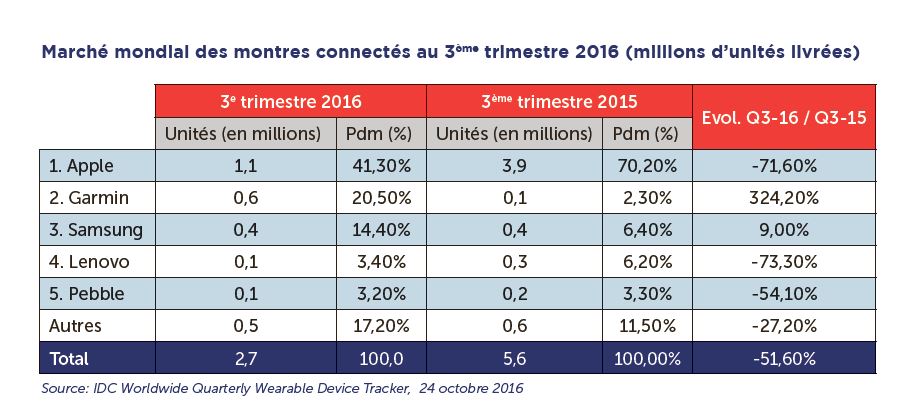

MONTRES CONNECTÉES : UN MARCHÉ DIVISÉ PAR 2 EN UN AN

Alors que le marché des montres connectées affichait déjà un recul de 50 % au second trimestre 2016 par rapport à l’année précédente, la situation ne s’est pas améliorée au cours du 3e trimestre d’après les estimations du cabinet IDC. Elle s’est même encore dégradée puisque les ventes mondiales de smartwatchs ont plongé de 51,6 % sur la période à seulement 2,7 millions d’unités vendues, contre 5,6 millions un an plus tôt.

Une chute abrupte que l’institut explique en partie par le calendrier de renouvellement des montres connectées et notamment la sortie tardive de la nouvelle génération de l’Apple Watch arrivée sur le marché que fin septembre. D’ailleurs, pour Apple, la chute est encore plus brutale. Si le groupe à la pomme conserve son leadership, sa part de marché ne serait en effet plus que de 41,3 %, contre 70,2 % un an plutôt. Selon les estimations d’IDC, Apple aurait ainsi livré 1,1 million de smartwatchs au 3e trimestre, en repli de 71,6 % sur un an. Derrière, seuls Samsung (+ 9 % à 400 000 unités vendues) mais surtout Garmin qui s’appuie sur une large gamme à destination des sportifs (+ 324,2 % à 600 000 unités) affichent des ventes en progression. Suivent Lenovo (Motorola) dont les ventes ont chuté de 73,3 % à 100 000 exemplaires et Pebble avec des ventes en repli de 54,1 % à 100 000 unités. En dehors du top 5, les livraisons reculent de 27,2 %.

-

LES SMARTPHONES ARRIVENT A MATURITE

Le marché des smartphones entre dans une phase de maturité, selon Gartner. Ce qui se traduit par des prévisions de ventes impressionnantes (1,5 milliard d’exemplaires dans le monde en 2016, soit 47 téléphones par seconde, et 1,9 milliard en 2020) mais aussi par un ralentissement des rythmes de croissance. Après une hausse de 14,4 % en 2015, le chiffre sera de + 7 % en 2016 et le secteur n’enregistrera plus de croissance à 2 chiffres, selon Gartner. IDC estime de son côté que le marché du smartphone ne représentera que 1,48 milliard d’unités vendues en 2016. La faute à la saturation des marchés avec des taux de pénétration de 90 % dans les marchés matures (Amérique du nord, Europe de l’ouest, Japon et certains territoires d’Asie-Pacifique), un rythme de renouvellement plus lent (tous les 2,5 ans dorénavant) et une baisse des subventions pour les achats de smartphones de la part des opérateurs. Les acteurs du secteur se concentrent donc dorénavant sur les marchés à fort potentiel comme la Chine et l’Inde.

-

RECUL DES VENTES DE PC AU 1ER TRIMESTRE 2016

Au 1er trimestre 2016, le marché du PC en France suit la tendance mondiale, affichant des ventes globalement à la baisse, même si elles sont moins marquées. Selon le cabinet d’analyse Gartner, les ventes de PC tous supports confondus ont en effet reculé de 5,7 % au 1er trimestre dans l’Hexagone à 2,1 millions d’unités. A comparer aux 9,6 % de baisse enregistrés au niveau mondial (plus de 60 millions de PC écoulé) et aux 7,6 % de recul global en Europe de l’Ouest (12,4 millions de PC). Globalement, le segment grand public est à la peine, avec un recul de 10,9 % par rapport à l’année dernière en France. Le marché professionnel parvenant à limiter la casse avec un repli de seulement 1 %. En ce qui concerne les formats, le marché des portables traditionnels a représenté 49 % des PC vendus en France sur le 1er trimestre, selon Gartner, alors que les desktops et les ultramobiles premiums ont représenté respectivement 34 et 18 % des ventes. La croissance sur les convertibles et formats détachables s’est maintenue autant chez les professionnels qu’auprès du grand public. A noter enfin que le segment des hybrides est le seul à afficher une croissance (+ 13 %). Du côté des constructeurs, HP maintient sa position de leader en France avec 24,3 % de PDM et une croissance de 3,5 %, devant Asus (17,7 % de PDM) qui affiche une croissance de 8,6 % et ravit la seconde place à Lenovo (- 12,8 % sur le trimestre). C’est le groupe Acer qui subit le plus fort revers (- 28,6 % en France). Isabelle Durand, analyste chez Gartner, ne prévoit pas d’amélioration sur le marché français avant le troisième trimestre 2016.

-

UN DEBUT D’ANNEE 2016 POSITIF POUR LES BIENS D’EQUIPEMENT DE LA MAISON

Le marché des biens d’équipement de la maison en France a enregistré un chiffre d’affaires de 7,7 milliards d’euros au premier trimestre 2016, en hausse de 7,2 %. L’EGP se porte bien grâce aux effets conjugués du passage à la TNT HD et de l’Euro 2016. On notera la bonne santé des systèmes de chaînes connectées (+ 26 %) et des petites tailles d’écran (jusqu’à 32 pouces) alors que le Home Cinéma baisse de 34 % en valeur. De son côté, la micro-informatique progresse de 2,9 % grâce aux notebook (+ 4 %) tandis que les tablettes continuent à fortement décroître. La croissance des PC gaming s’accompagne d’une augmentation des ventes de matériels et périphériques. Enfin, le secteur des télécommunications progresse de 5,9 %, principalement tiré par les smartphones (+ 8 % en valeur) et les wearables (+ 50 % en valeur). Les montres connectées haut de gamme (prix moyen supérieur à 250 euros) sont par contre les seules à avoir bien performé.